解決事例【住宅ローン問題】

当事務所のこれまでの解決事例を紹介いたします。

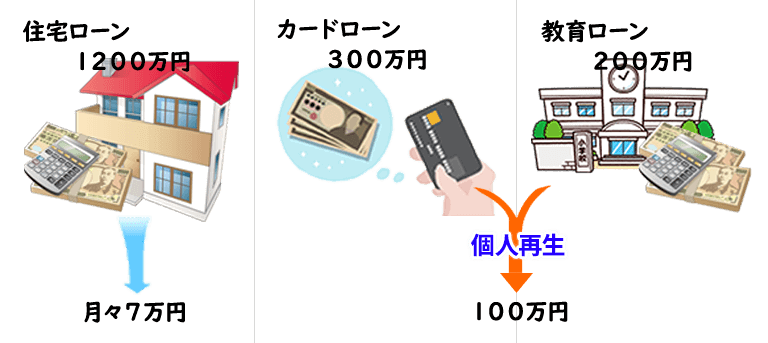

ケース1 Mさん(会社員)の場合【個人再生の事案】

会社員のMさんは、病気がちの奥さんの入通院にお金がかかり、また、子供3人の教育資金のため借金が増えて、弁護士に相談に来られました。

Mさんには、住宅ローンが約1200万円、カードローンが約300万円、教育ローンが約200万円の債務がありました。

Mさんには安定した収入があり、カードローンと教育ローンの月々の返済額が少なくなれば、十分にやり直しは可能でした。

そこで、Mさんは、

自宅を残し、住宅ローン以外の借金を圧縮する個人再生の方法を選びました。

そして、住宅ローンは今まで通り月々7万円を返済し、カードローンと教育ローンは個人再生により合計約100万円に圧縮され、3年間で分割返済することになりました。

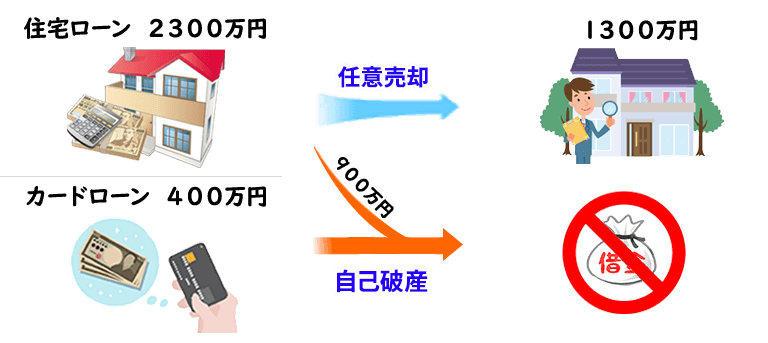

ケース2 Tさん(自営業)の場合【任意売却+自己破産の事案】

Tさんは小さな工務店を経営していましたが、不況の影響で受注工事が減り、弁護士に相談に来られました。

Tさんには、住宅ローンが約2300万円、クレジット・カードローンが5社合計で約400万円の債務がありました。

Tさんは58歳という年齢で、今後の住宅ローンの返済は困難であること、借金の返済が無くなれば、奥さんのパート収入も合わせて生活が可能であることから、

自宅を任意売却し、自己破産をする方法を選びました。

結局、自宅は約1300万円で売却し、売却代金等から引越費用の一部を準備して、公営の賃貸住宅に移りました。

住宅ローンの残債約900万円とクレジット・カードローン約400万円については、自己破産の申立をして、借金の返済を免れました。

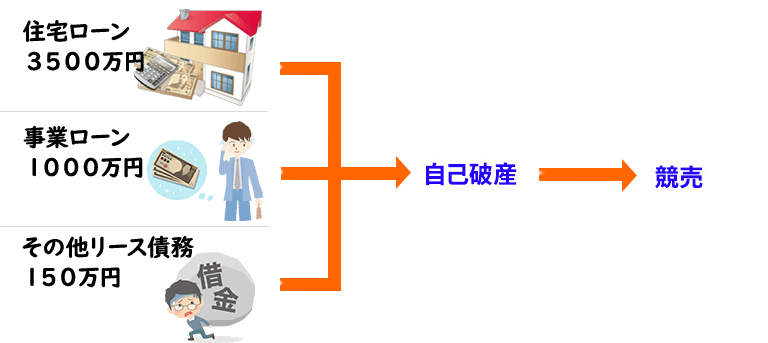

ケース3 Sさん(自営業)の場合【自己破産+競売の事案】

Sさんは自宅兼店舗で介護事業を経営していましたが、同業他社との過当競争から、売上げが激減し、弁護士に相談に来られました。

Sさんの債務は住宅ローンが約3500万円、事業ローンが約1000万円、その他リース債務が約150万円に及びました。

Sさんは自営業を辞め、介護職で就職先があったことから、自宅は諦めて、自己破産でやり直す方法を選びました。

もっとも、Sさんの自宅兼店舗は特殊な物件であり、売却には時間がかかるものでした。

他方で、Sさんは再就職のため自己破産を早く進めたいと思っており、引越代については家族の援助で準備できました。

そこで、Sさんは、

自宅兼店舗の任意売却はせずに、自己破産申立を先行させる方法を選びました。

Sさんは自己破産により、住宅ローン約3500万円、事業ローン約1000万円、リース債務約150万円の返済を免れました。

そして、Sさんの自宅兼店舗は大幅なオーバーローン状態のため、Sさんの引越し後に競売により処分されました。

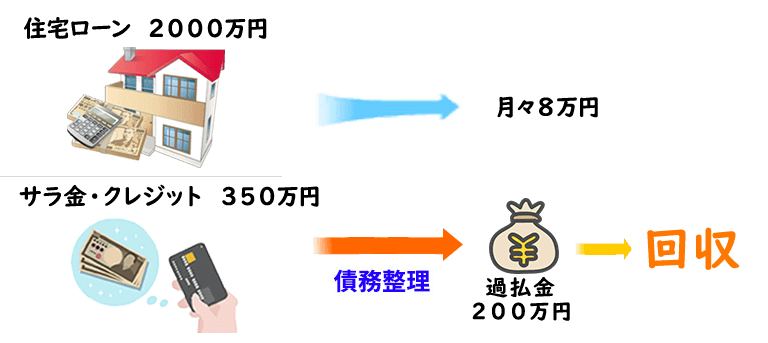

ケース4 Yさん(会社員)の場合【債務整理+過払金請求の事案】

会社員のYさんは、営業での接待のためサラ金やクレジットカードでの借入れを増やし、弁護士に相談に来られました。

Yさんには、住宅ローンが約2000万円、サラ金・クレジット6社の合計で約350万円の債務がありました。

Mさんは、住宅ローンの月々約8万円の返済は可能であり、サラ金・クレジットでの借入が長期に及んでいたことから、

住宅ローン以外の債務について債務整理をする方法を選びました。

債務整理の結果、サラ金・クレジットの残債務は100万円に圧縮され、過払金を200万円回収することができました。

Yさんは過払金でサラ金・クレジットの残債務を完済し、住宅ローンは今まで通り返済を継続することになりました。